추천 콘텐츠

ESG가 대유행이지만 가짜 친환경이 더 유행이다.

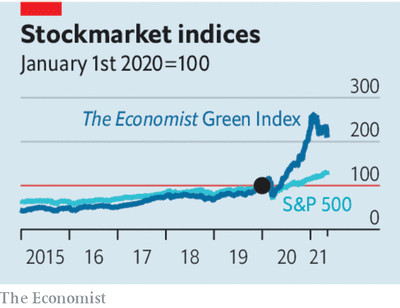

투자자들이라면 누구나 테슬라(Tesla)의 상승세에 대해서 너무나도 잘 알고 있다. 전기차 제조업체인 이 회사의 주가는 현재 2019년 초에 비해서 거의 아홉 배에 달한다. 전 세계의 정치 지도자들이 기후 변화에 대처하려는 자신들의 적극적인 의지에 대해서 더욱 분명한 신호를 보내기 시작하고, 민간 부문 역시 그에 열정적으로 화답하면서, 현재 친환경 붐이 진행되고 있다.

2019년 초 이후, 40개가 넘는 친환경 기업들의 주가가 세 배나 올랐다. 그중 여섯 곳은 테슬라를 능가한다. 이러한 분위기의 수혜자들로는 태양광 패널 제조사들부터 수소 연료 전지를 만드는 곳까지, 탄소 배출량에 여분을 가진 모든 종류의 기업들이 포함되어 있다.

반면에 다른 산업의 많은 대기업들은 자신들이 받은 친환경 인증에 대해서 자랑하고 있다. 재생 에너지 분야의 주가는 최근 몇 주 동안 주춤거렸는데, 이는 금리 인상에 대한 투자자들의 우려가 일부 원인으로 작용했다. 반면에 다른 종목들은 상승세를 타고 있다. 유럽에서의 탄소 가격은 사상 최고치로 치솟았다. 전기차에 사용되는 구리나 리튬과 같은 금속의 가격 역시 급등하고 있다.

2019년 초 이후, 40개가 넘는 친환경 기업들의 주가가 세 배나 올랐다. 그중 여섯 곳은 테슬라를 능가한다. 이러한 분위기의 수혜자들로는 태양광 패널 제조사들부터 수소 연료 전지를 만드는 곳까지, 탄소 배출량에 여분을 가진 모든 종류의 기업들이 포함되어 있다.

반면에 다른 산업의 많은 대기업들은 자신들이 받은 친환경 인증에 대해서 자랑하고 있다. 재생 에너지 분야의 주가는 최근 몇 주 동안 주춤거렸는데, 이는 금리 인상에 대한 투자자들의 우려가 일부 원인으로 작용했다. 반면에 다른 종목들은 상승세를 타고 있다. 유럽에서의 탄소 가격은 사상 최고치로 치솟았다. 전기차에 사용되는 구리나 리튬과 같은 금속의 가격 역시 급등하고 있다.

주가 지수 / 2020년 1월 1일을 기준 100으로 설정 / 남색: 《이코노미스트》 친환경 지수, 하늘색: S&P500 지수

이러한 호황은 투자자들의 수요가 급증하고 있음을 반영하는 것이다. 거대 석유 회사들부터 월스트리트베츠(WallStreetBets)의 데이트레이더들에 이르기까지 모든 사람들이 기후 친화적인 프로젝트와 유가 증권에 돈을 쏟아 붓고 있다. 한편 자산관리 업계는 환경, 사회, 지배 구조(ESG) 관련 요소들을 고려했다고 주장하는 투자 스타일 마케팅하고 있다. 올해 들어서 지금까지 ESG 펀드로 유입된 자금은 전체의 약 4분의 1로 여겨지는데, 이는 2018년의 10분의 1에서 증가한 수치이다. 매일 평균 두 개의 신규 ESG 펀드가 출시되고 있다.

안타깝게도 이러한 유행에는 걷잡을 수 없는 “그린 워싱(거짓 친환경)”이 동반되고 있다. 이번 주 《이코노미스트》는 전 세계 ESG 펀드 중 최상위 20곳의 수치들을 자세히 분석했다. 평균적으로 각 펀드는 17개의 화석 연료 생산자들에게 투자하고 있었다. 여섯 곳은 미국 최대의 석유 기업인 엑손모빌(ExxonMobil)에 투자하고 있다. 두 곳은 세계 최대의 석유 생산 기업인 사우디아람코(Saudi Aramco)의 지분을 보유하고 있다. 한 곳의 펀드는 중국의 석탄 채굴 기업의 지분을 보유하고 있다. ESG 투자는 사회적 가치를 옹호하는 이들로 보기도 어렵다. 우리가 들여다 본 펀드들은 도박, 주류, 담배 산업에 투자하고 있었다.

각각 정부들도 주의를 기울이기 시작했다. 도널드 트럼프 집권 시절 미국의 규제 당국들은 ESG 투자의 발목을 잡기 위해 노력했는데, 당시 백악관은 이를 좌익 세력의 음모라고 생각했다. 반면에 조 바이든 대통령 행정부는 이를 기후 변화와의 싸움에 있어서 잠재적으로 유용한 무기로 보고 있다. 월스트리트의 감독 기관인 증권거래위원회(SEC)는 ESG 펀드가 투자자들을 호도하고 있다고 우려한다.

각국 정부들이 어떻게 해야 할까? 한 가지 가능성은 유럽 연합(EU)의 접근법을 따르는 것이다. EU가 2019년에 내놓은 그린딜(Green Deal)에는 지속 가능한 금융에 대한 수많은 신규 규정들이 포함되어 있다. 이를 뒷받침하는 것은 국가가 규제하는 정교한 분류 체계인데, 이는 70개 정도의 다양한 활동을 포괄하며 투자자들에게 무엇이 친환경이고 그렇지 않은지를 알려 주는 것을 목표로 하고 있다. 예상했던 대로, 이러한 노력은 곤경에 봉착했다. EU 내의 각 나라들이 각자가 선호하는 에너지원을 친환경으로 분류하기 위해서 EU 집행위원회에 거센 로비를 벌여왔던 것이다. 그중에서도 폴란드와 루마니아는 천연가스를 친환경 목록에 올리고 싶어 하는데, 그 이유는 이들이 석탄을 대체해서 천연가스를 사용하려고 계획하고 있기 때문이다.

EU가 신처럼 군림하기보다는, 투자자들이 스스로 무엇이 친환경인지를 결정할 수도 있다. 그러기 위해서는 기업들의 정보 공개에 있어서 거대한 개선이 필요하다. 대체적으로 자발적인 보고에 의존하는 현행 시스템은 수많은 문제들이 가득하다. 기업들은 정작 중요한 핵심 사항은 공개하지 않으면서, 그다지 관계없는 과장된 자랑거리들을 공개하는 경우가 많다. 이상적인 상황이라면, 자산 관리자가 자신들의 포트폴리오에 있는 기업들의 탄소 발자국이 어느 정도이며, 그것이 시간이 지남에 따라서 어떻게 변화하는지를 파악할 수 있어야 한다. 그러나 많은 기업들은 자신들의 탄소 배출량을 자세히 공개하지 않고 있으며, 개별 기업들이 공개하는 조치들도 종종 서로 중복되는 경우가 있기 때문에 그걸 전부 합하면 이중으로 계산되기도 한다.

더 나은 시스템이라면 그들이 판매하는 제품과 그들이 구입하는 재화 및 서비스에 포함된 배출량을 포함해서 그들과 관계된 모든 탄소 배출량을 전부 공개하도록 기업들에게 강제해야 할 것이다. 거대 오염 기업들이 각자의 탄소 발자국이 어떻게 변화할 것으로 예상하는지, 그리고 저탄소 투자에 투입될 자본 지출(capital expenditure)의 규모가 얼마인지를 밝히는 것도 도움이 될 것이다. 그렇게 한다면 투자자들은 각자의 포트폴리오에 있는 기업들이 현재 얼마나 오염을 일으키고 있으며 미래에는 어느 정도가 될지에 대해서도 파악할 수 있을 것이다.

그렇게 공개하고 나면, 상당히 놀라운 내용이 드러날 수도 있다. 현재 전 세계의 배출량에서 민간 상장 기업들이 차지하는 비중은 14~32퍼센트에 불과할 것으로 추정되기 때문에, 친환경 투자는 부분적인 해결책에 머물 것이다. 전체 배출량의 80퍼센트 이상을 차지하는 것은 대략 5퍼센트에 해당하는 기업들로 추정되는데, 이들은 주로 석유 생산 기업, (인프라와 같은) 공공 분야, 시멘트 기업, 광산 업체들이다. 기업들의 실태를 좀 더 자세히 공개한다면, 재생 에너지나 획기적인 기술에 많이 투자하고 있는 기업들은 소수에 불과하다는 사실도 드러날 것이다.

그렇게 한다면 비즈니스 업계와 자산 관리 산업의 무리들이 지구를 구하는 영웅이 될 것이라는 생각이 허풍임이 드러나는 효과도 있을 것이다. 그리고 투자자들이 진정으로 친환경적인 기업들에 자금을 투입할 수 있게 도와주면서, 자본을 더욱 효과적으로 투자하고 에너지 전환의 속도를 높일 수 있을 것이다.

안타깝게도 이러한 유행에는 걷잡을 수 없는 “그린 워싱(거짓 친환경)”이 동반되고 있다. 이번 주 《이코노미스트》는 전 세계 ESG 펀드 중 최상위 20곳의 수치들을 자세히 분석했다. 평균적으로 각 펀드는 17개의 화석 연료 생산자들에게 투자하고 있었다. 여섯 곳은 미국 최대의 석유 기업인 엑손모빌(ExxonMobil)에 투자하고 있다. 두 곳은 세계 최대의 석유 생산 기업인 사우디아람코(Saudi Aramco)의 지분을 보유하고 있다. 한 곳의 펀드는 중국의 석탄 채굴 기업의 지분을 보유하고 있다. ESG 투자는 사회적 가치를 옹호하는 이들로 보기도 어렵다. 우리가 들여다 본 펀드들은 도박, 주류, 담배 산업에 투자하고 있었다.

각각 정부들도 주의를 기울이기 시작했다. 도널드 트럼프 집권 시절 미국의 규제 당국들은 ESG 투자의 발목을 잡기 위해 노력했는데, 당시 백악관은 이를 좌익 세력의 음모라고 생각했다. 반면에 조 바이든 대통령 행정부는 이를 기후 변화와의 싸움에 있어서 잠재적으로 유용한 무기로 보고 있다. 월스트리트의 감독 기관인 증권거래위원회(SEC)는 ESG 펀드가 투자자들을 호도하고 있다고 우려한다.

각국 정부들이 어떻게 해야 할까? 한 가지 가능성은 유럽 연합(EU)의 접근법을 따르는 것이다. EU가 2019년에 내놓은 그린딜(Green Deal)에는 지속 가능한 금융에 대한 수많은 신규 규정들이 포함되어 있다. 이를 뒷받침하는 것은 국가가 규제하는 정교한 분류 체계인데, 이는 70개 정도의 다양한 활동을 포괄하며 투자자들에게 무엇이 친환경이고 그렇지 않은지를 알려 주는 것을 목표로 하고 있다. 예상했던 대로, 이러한 노력은 곤경에 봉착했다. EU 내의 각 나라들이 각자가 선호하는 에너지원을 친환경으로 분류하기 위해서 EU 집행위원회에 거센 로비를 벌여왔던 것이다. 그중에서도 폴란드와 루마니아는 천연가스를 친환경 목록에 올리고 싶어 하는데, 그 이유는 이들이 석탄을 대체해서 천연가스를 사용하려고 계획하고 있기 때문이다.

EU가 신처럼 군림하기보다는, 투자자들이 스스로 무엇이 친환경인지를 결정할 수도 있다. 그러기 위해서는 기업들의 정보 공개에 있어서 거대한 개선이 필요하다. 대체적으로 자발적인 보고에 의존하는 현행 시스템은 수많은 문제들이 가득하다. 기업들은 정작 중요한 핵심 사항은 공개하지 않으면서, 그다지 관계없는 과장된 자랑거리들을 공개하는 경우가 많다. 이상적인 상황이라면, 자산 관리자가 자신들의 포트폴리오에 있는 기업들의 탄소 발자국이 어느 정도이며, 그것이 시간이 지남에 따라서 어떻게 변화하는지를 파악할 수 있어야 한다. 그러나 많은 기업들은 자신들의 탄소 배출량을 자세히 공개하지 않고 있으며, 개별 기업들이 공개하는 조치들도 종종 서로 중복되는 경우가 있기 때문에 그걸 전부 합하면 이중으로 계산되기도 한다.

더 나은 시스템이라면 그들이 판매하는 제품과 그들이 구입하는 재화 및 서비스에 포함된 배출량을 포함해서 그들과 관계된 모든 탄소 배출량을 전부 공개하도록 기업들에게 강제해야 할 것이다. 거대 오염 기업들이 각자의 탄소 발자국이 어떻게 변화할 것으로 예상하는지, 그리고 저탄소 투자에 투입될 자본 지출(capital expenditure)의 규모가 얼마인지를 밝히는 것도 도움이 될 것이다. 그렇게 한다면 투자자들은 각자의 포트폴리오에 있는 기업들이 현재 얼마나 오염을 일으키고 있으며 미래에는 어느 정도가 될지에 대해서도 파악할 수 있을 것이다.

그렇게 공개하고 나면, 상당히 놀라운 내용이 드러날 수도 있다. 현재 전 세계의 배출량에서 민간 상장 기업들이 차지하는 비중은 14~32퍼센트에 불과할 것으로 추정되기 때문에, 친환경 투자는 부분적인 해결책에 머물 것이다. 전체 배출량의 80퍼센트 이상을 차지하는 것은 대략 5퍼센트에 해당하는 기업들로 추정되는데, 이들은 주로 석유 생산 기업, (인프라와 같은) 공공 분야, 시멘트 기업, 광산 업체들이다. 기업들의 실태를 좀 더 자세히 공개한다면, 재생 에너지나 획기적인 기술에 많이 투자하고 있는 기업들은 소수에 불과하다는 사실도 드러날 것이다.

그렇게 한다면 비즈니스 업계와 자산 관리 산업의 무리들이 지구를 구하는 영웅이 될 것이라는 생각이 허풍임이 드러나는 효과도 있을 것이다. 그리고 투자자들이 진정으로 친환경적인 기업들에 자금을 투입할 수 있게 도와주면서, 자본을 더욱 효과적으로 투자하고 에너지 전환의 속도를 높일 수 있을 것이다.