추천 콘텐츠

96년 된 기업이 스트리밍을 시작했다

할리우드식으로 표현하면, 디즈니플러스의 출발은 ‘핫하다’. 11월 21일, 디즈니가 TV 스트리밍 서비스를 세상에 선보이기 바로 전날, 어마어마한 마케팅 캠페인은 절정으로 치달았다. 디즈니랜드 안을 돌아다니는 버스 외벽은 광고로 뒤덮였고 기념품 매장 직원들은 스마트폰으로 가입할 수 있는 QR코드가 찍힌 옷을 입었다. ABC의 인기 댄스 경연 프로그램 〈댄싱 위드 더 스타( Dancing with the Stars)〉 출연자들의 디즈니랜드 특별 공연은 흥분을 고조시켰다. 출시 첫날, 1000만 명이 가입했다. 회사의 예상치를 훌쩍 뛰어넘는 결과다. 서버는 넘쳐 나는 수요에 대응하느라 애를 먹었다. 소비자들은 디즈니플러스 출시에 맞춰 제작된 〈스타워즈〉 특별판 〈더 만달로리안(The Mandalorian)〉에 몰려들었고, 디즈니는 사소한 문제들을 해결하기 위해 부리나케 움직여야 했다.

미국, 캐나다 그리고 네덜란드의 시청자들은 이제 세상에서 가장 값비싼 엔터테인먼트 카탈로그를 영화 티켓 한 장 가격보다 조금 더 싼 월 6.99달러에 경험할 수 있다. 새로운 오리지널 콘텐츠뿐 아니라 〈백설공주〉부터 〈어벤저스: 엔드게임〉까지 다양한 인기 콘텐츠 가운데 원하는 모든 것을 볼 수 있다. 디즈니가 올해 21세기 폭스(21st Century Fox)를 710억 달러에 인수한 덕분에 〈심슨 가족(The Simpsons)〉의 모든 에피소드 662개도 볼 수 있다. (미국에서 가장 인기 있는 이 만화 가족 역시 디즈니의 공습 당일 광고판에 올라와 있었다.) 디즈니플러스를 포함해 디즈니 국제 소비자 관계 사업을 담당하는 케빈 메이어(Kevin Mayer)에 따르면, 눈에 보이지 않는 영역에서는 새로운 추천 알고리즘이 방대한 사용자 정보를 몇 시간 안에 끌어모아 수백만 개의 개인별 동영상 추천 광고를 발송하고 있었다.

96년 된 기업이 소비자가 원하는 스트리밍 서비스를 제공한다는 것은 획기적인 전환이라고 할 수 있다. 디즈니는 다른 할리우드 경쟁자들처럼 영화와 TV프로그램에 대한 접근권을 통제할 수 있는 왕국을 건설해 왔다. 이 콘텐츠들은 영화관과 방송 채널, 그리고 케이블 채널에 분산되어 공개됐다. 엔터테인먼트 산업은 이 모델이 인터넷 시대에는 더 이상 유효하지 않다고 결론 내렸다. 지난 10월 워너미디어(타임워너)를 소유하고 있는 AT&T는 HBO맥스를 선보였다. 이 새로운 서비스는 시청자들에게 워너브라더스, 뉴라인시네마, 일본 스튜디오지브리의 콘텐츠 라이브러리, 새로운 오리지널 콘텐츠와 HBO 프로그램에 대한 온라인 접근권을 제공한다. NBC유니버설은 내년 중에 주로 광고에 기반하고 있는 스트리밍 플랫폼인 피콕(Peacock)과 손잡고 공세에 나설 것으로 예상한다. CBS올액세스나 쇼타임 등 더 작은 업체들은 이미 맹공을 시작했다. 11월 1일 엔터테인먼트 산업에 진출하고자 하는 거대 테크 기업 애플은 몇몇 인기 배우들을 내세워 자체적인 스트리밍 서비스인 애플TV플러스를 출시했다.

“이렇게 오래 걸렸다는 것이 놀랍습니다.” 2007년 스트리밍 혁명을 시작한 넷플릭스의 최고 콘텐츠 책임자(CCO) 테드 사란도스(Ted Sarandos)는 이렇게 말했다. 그러나 변화는 지금 여기에 와 있다. NBC유니버설을 소유하고 있는 거대 미디어그룹 컴캐스트의 최고 경영자 브라이언 로버츠(Brian Roberts)는 “광활한 산업 전반에 걸쳐 수많은 업체들이 콘텐츠 창작 경쟁에 참여하고 있는 바로 지금이 중요한 순간”이라고 말했다.

더 많은 고급 콘텐츠를 제공하는 이러한 경쟁은 소비자들에겐 좋은 소식이다. 하지만 미디어 회사들과 주주들에게는 잔혹한 일이 될 것이다. 수십억 달러는 허공에 날아갈 것이고, 승자가 탄생하는 반면, 패자도 나올 것이다.

엔터테인먼트 산업의 각본은 단순했다. 사람들이 영화 티켓 값(나중에는 비디오 대여료)을 지불하면, 광고주들은 관객의 콘텐츠 접근에 필요한 네트워크 비용을 방송사에 제공한다. 이런 구조는 1990년대부터 바뀌기 시작했다. 당시 타임워너가 소유한 케이블 채널이었던 HBO의 〈소프라노스(The Sopranos)〉나 〈섹스 앤 더 시티(Sex and the City)〉 같은 히트작들은 시청자들이 눈을 뗄 수 없는 쇼에는 더 많은 돈을 지불할 용의가 있다는 사실을 증명했다. 그러나 HBO는 매주 한 편씩 ‘순서대로’ 공개하는 방식을 고집하고 있었다. 그리고 유료 TV 채널로 묶음 판매되는 도매 정책을 고수하고 있었다. 1986년 전통적인 무료 TV 채널인 ABC, CBS 그리고 NBC에 맞서 폭스TV를 설립한 배리 다일러(Barry Diller) IAC 회장은 “빅뱅은 2000년대 중반 넷플릭스, 그리고 바로 직후에 스트리밍 서비스를 시작한 온라인 상거래 대기업 아마존의 아마존 프라임 비디오와 함께 도래했다”고 말했다.

도전자들이 등장한 이후 이 산업의 첫 번째 응답은 왕관의 보석(crown jewels·최우량 자산)을 전당포에 맡기는 것이었다. 넷플릭스는 〈프렌즈〉나 〈오피스(The Office)〉처럼 사랑받은 시트콤들을 스트리밍 서비스로 제공하기 위해 수억 달러를 저작권료로 지급했다. HBO는 〈식스 피트 언더(Six Feet Under)〉 같은 프로그램을 공급하기 위해 아마존에 스트리밍 권리를 팔았다. 신생 스트리밍 기업들은 더 많은 구독자를 확보하고, 더 많은 돈을 콘텐츠 제작에 쓸 수 있게 되었다. 그들은 적시에 자체 제작 프로그램을 생산하기 시작했다. 2013년의 〈하우스 오브 카드(House of Cards)〉는 주목할 만하다. 넷플릭스는 이 정치 드라마의 첫 번째 시즌을 한꺼번에 공개했고, ‘몰아 보기(binge-watching)’라는 새로운 문화를 만들었다.

그러는 사이 사업의 나머지 부분은 다른 방식으로 탈바꿈하고 있었다. 많은 미디어 그룹들은 수직 통합돼 거대 기업으로 흡수됐다. 통합된 기업들은 콘텐츠 생산과 배급을 모두 맡았다. 2013년 컴캐스트는 NBC유니버설 인수를 마무리했다. 2015년 이동 통신사 AT&T는 위성 방송 서비스 다이렉티비(DirecTV)를 사들였고, 2018년엔 HBO와 워너브라더스 스튜디오를 소유한 타임워너를 850억 달러(99조 3395억 원)에 인수했다. 디즈니는 수직적 통합을 피하는 대신 수평적 방식으로 몸집을 불렸다. 21세기 폭스와의 ‘메가 딜’은 앞서 픽사(Pixar), 루카스 필름(스타워즈 제작사) 그리고 마블 코믹스를 보유한 마블 엔터테인먼트를 낚아챈 밥 아이거(Bob Iger) 체제에서 네 번째 인수였다.

미국, 캐나다 그리고 네덜란드의 시청자들은 이제 세상에서 가장 값비싼 엔터테인먼트 카탈로그를 영화 티켓 한 장 가격보다 조금 더 싼 월 6.99달러에 경험할 수 있다. 새로운 오리지널 콘텐츠뿐 아니라 〈백설공주〉부터 〈어벤저스: 엔드게임〉까지 다양한 인기 콘텐츠 가운데 원하는 모든 것을 볼 수 있다. 디즈니가 올해 21세기 폭스(21st Century Fox)를 710억 달러에 인수한 덕분에 〈심슨 가족(The Simpsons)〉의 모든 에피소드 662개도 볼 수 있다. (미국에서 가장 인기 있는 이 만화 가족 역시 디즈니의 공습 당일 광고판에 올라와 있었다.) 디즈니플러스를 포함해 디즈니 국제 소비자 관계 사업을 담당하는 케빈 메이어(Kevin Mayer)에 따르면, 눈에 보이지 않는 영역에서는 새로운 추천 알고리즘이 방대한 사용자 정보를 몇 시간 안에 끌어모아 수백만 개의 개인별 동영상 추천 광고를 발송하고 있었다.

96년 된 기업이 소비자가 원하는 스트리밍 서비스를 제공한다는 것은 획기적인 전환이라고 할 수 있다. 디즈니는 다른 할리우드 경쟁자들처럼 영화와 TV프로그램에 대한 접근권을 통제할 수 있는 왕국을 건설해 왔다. 이 콘텐츠들은 영화관과 방송 채널, 그리고 케이블 채널에 분산되어 공개됐다. 엔터테인먼트 산업은 이 모델이 인터넷 시대에는 더 이상 유효하지 않다고 결론 내렸다. 지난 10월 워너미디어(타임워너)를 소유하고 있는 AT&T는 HBO맥스를 선보였다. 이 새로운 서비스는 시청자들에게 워너브라더스, 뉴라인시네마, 일본 스튜디오지브리의 콘텐츠 라이브러리, 새로운 오리지널 콘텐츠와 HBO 프로그램에 대한 온라인 접근권을 제공한다. NBC유니버설은 내년 중에 주로 광고에 기반하고 있는 스트리밍 플랫폼인 피콕(Peacock)과 손잡고 공세에 나설 것으로 예상한다. CBS올액세스나 쇼타임 등 더 작은 업체들은 이미 맹공을 시작했다. 11월 1일 엔터테인먼트 산업에 진출하고자 하는 거대 테크 기업 애플은 몇몇 인기 배우들을 내세워 자체적인 스트리밍 서비스인 애플TV플러스를 출시했다.

“이렇게 오래 걸렸다는 것이 놀랍습니다.” 2007년 스트리밍 혁명을 시작한 넷플릭스의 최고 콘텐츠 책임자(CCO) 테드 사란도스(Ted Sarandos)는 이렇게 말했다. 그러나 변화는 지금 여기에 와 있다. NBC유니버설을 소유하고 있는 거대 미디어그룹 컴캐스트의 최고 경영자 브라이언 로버츠(Brian Roberts)는 “광활한 산업 전반에 걸쳐 수많은 업체들이 콘텐츠 창작 경쟁에 참여하고 있는 바로 지금이 중요한 순간”이라고 말했다.

더 많은 고급 콘텐츠를 제공하는 이러한 경쟁은 소비자들에겐 좋은 소식이다. 하지만 미디어 회사들과 주주들에게는 잔혹한 일이 될 것이다. 수십억 달러는 허공에 날아갈 것이고, 승자가 탄생하는 반면, 패자도 나올 것이다.

빅뱅 이론

엔터테인먼트 산업의 각본은 단순했다. 사람들이 영화 티켓 값(나중에는 비디오 대여료)을 지불하면, 광고주들은 관객의 콘텐츠 접근에 필요한 네트워크 비용을 방송사에 제공한다. 이런 구조는 1990년대부터 바뀌기 시작했다. 당시 타임워너가 소유한 케이블 채널이었던 HBO의 〈소프라노스(The Sopranos)〉나 〈섹스 앤 더 시티(Sex and the City)〉 같은 히트작들은 시청자들이 눈을 뗄 수 없는 쇼에는 더 많은 돈을 지불할 용의가 있다는 사실을 증명했다. 그러나 HBO는 매주 한 편씩 ‘순서대로’ 공개하는 방식을 고집하고 있었다. 그리고 유료 TV 채널로 묶음 판매되는 도매 정책을 고수하고 있었다. 1986년 전통적인 무료 TV 채널인 ABC, CBS 그리고 NBC에 맞서 폭스TV를 설립한 배리 다일러(Barry Diller) IAC 회장은 “빅뱅은 2000년대 중반 넷플릭스, 그리고 바로 직후에 스트리밍 서비스를 시작한 온라인 상거래 대기업 아마존의 아마존 프라임 비디오와 함께 도래했다”고 말했다.

도전자들이 등장한 이후 이 산업의 첫 번째 응답은 왕관의 보석(crown jewels·최우량 자산)을 전당포에 맡기는 것이었다. 넷플릭스는 〈프렌즈〉나 〈오피스(The Office)〉처럼 사랑받은 시트콤들을 스트리밍 서비스로 제공하기 위해 수억 달러를 저작권료로 지급했다. HBO는 〈식스 피트 언더(Six Feet Under)〉 같은 프로그램을 공급하기 위해 아마존에 스트리밍 권리를 팔았다. 신생 스트리밍 기업들은 더 많은 구독자를 확보하고, 더 많은 돈을 콘텐츠 제작에 쓸 수 있게 되었다. 그들은 적시에 자체 제작 프로그램을 생산하기 시작했다. 2013년의 〈하우스 오브 카드(House of Cards)〉는 주목할 만하다. 넷플릭스는 이 정치 드라마의 첫 번째 시즌을 한꺼번에 공개했고, ‘몰아 보기(binge-watching)’라는 새로운 문화를 만들었다.

그러는 사이 사업의 나머지 부분은 다른 방식으로 탈바꿈하고 있었다. 많은 미디어 그룹들은 수직 통합돼 거대 기업으로 흡수됐다. 통합된 기업들은 콘텐츠 생산과 배급을 모두 맡았다. 2013년 컴캐스트는 NBC유니버설 인수를 마무리했다. 2015년 이동 통신사 AT&T는 위성 방송 서비스 다이렉티비(DirecTV)를 사들였고, 2018년엔 HBO와 워너브라더스 스튜디오를 소유한 타임워너를 850억 달러(99조 3395억 원)에 인수했다. 디즈니는 수직적 통합을 피하는 대신 수평적 방식으로 몸집을 불렸다. 21세기 폭스와의 ‘메가 딜’은 앞서 픽사(Pixar), 루카스 필름(스타워즈 제작사) 그리고 마블 코믹스를 보유한 마블 엔터테인먼트를 낚아챈 밥 아이거(Bob Iger) 체제에서 네 번째 인수였다.

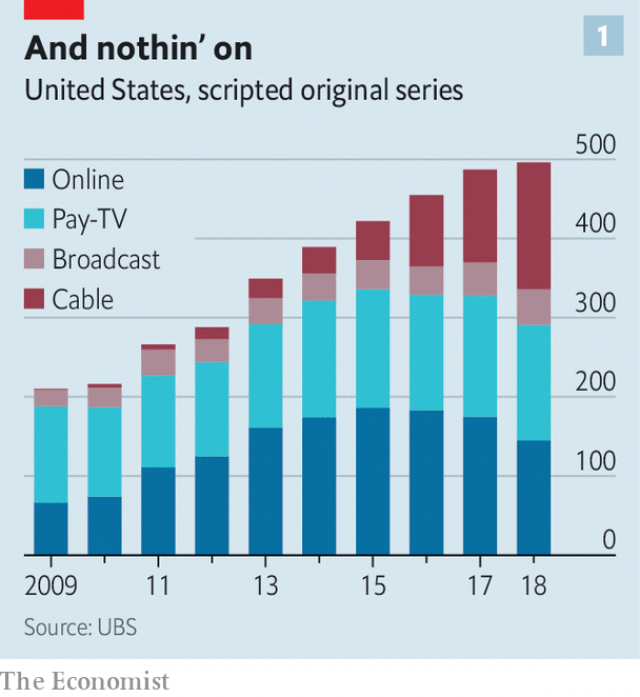

별로 없네/ 미국, 오리지널 콘텐츠 시리즈 수/ 온라인, 유료 TV, 방송사, 케이블/ 자료: UBS

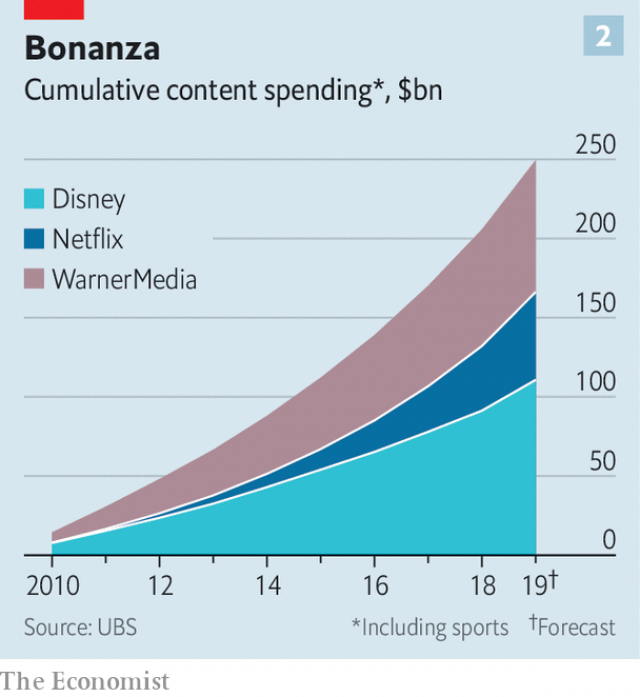

기업 간 결합 광풍은 소수의 거대한 콘텐츠 소유주들을 만들어 냈다. 이들은 방대한 양의 콘텐츠 목록과 과거의 TV쇼, 새로운 프로그램에 엄청난 투자를 할 의지를 갖고 있다.(표1 참조) 지난 10월 HBO맥스는 비아콤이 지분을 갖고 있는 풍자 애니메이션 〈사우스 파크(South Park)〉의 과거 시리즈와 새로운 시리즈 세 편을 스트리밍 서비스로 제공하기 위해 저작권료 5억 달러(5839억 5000만 원)를 지불하기로 한 것으로 알려졌다. 이것은 역대 최대 규모의 온 디맨드 영상 저작권 거래다. 같은 저작권은 4년 전 1억 9200만 달러(2241억 7920만 원) 수준이었다. 한 미디어 회사 대표는 감탄 이상의 감정을 보이며 “AT&T는 바보짓을 하고 있는 게 아니다”라고 말했다. 2010년 이후 워너미디어, 디즈니, 넷플릭스 등 미디어 그룹 단 세 곳이 투입한 프로그램 제작 비용은 2500억 달러(291조 9000억 원)에 달한다.(표2 참조)

콘텐츠 관련 비용이 치솟으면서 수익성이 좋았던 옛 사업 모델은 점점 후퇴했다. 넷플릭스의 등장 이후 사람들은 유료 TV 채널의 묶음 상품에 터무니없이 많은 돈을 지불하는 것을 꺼리게 됐다. 이는 타임워너, 디즈니, 비아콤 그리고 뉴스코퍼레이션 같은 미디어 대기업 매출의 50퍼센트, 이익의 4분의 3을 차지하고 있는 사업이었다. 독립적인 사업으로서의 스트리밍은 적자를 내거나 기껏해야 손익 분기점을 맞추는 정도다. 넷플릭스는 회계상 이익을 거둘 것으로 기대되지만, 잉여 현금 흐름은 여전히 흑자로 돌아서지 않고 있다. (곧 흑자로 돌아설 것으로 보이지만 말이다.) 넷플릭스는 인수 합병이 없었는데도 120억 달러(14조 112억 원) 규모의 장기 부채를 쌓고 있다. 미디어 업계의 한 경영자는 스트리밍 서비스로 넘어가는 선택을 이렇게 요약한다. “25센트 동전을 5센트짜리로 바꾸는 바보 같은 일을 하면서 그 ‘영광’을 누리기 위해 5달러를 지불하는 것과 마찬가지다.”

콘텐츠 관련 비용이 치솟으면서 수익성이 좋았던 옛 사업 모델은 점점 후퇴했다. 넷플릭스의 등장 이후 사람들은 유료 TV 채널의 묶음 상품에 터무니없이 많은 돈을 지불하는 것을 꺼리게 됐다. 이는 타임워너, 디즈니, 비아콤 그리고 뉴스코퍼레이션 같은 미디어 대기업 매출의 50퍼센트, 이익의 4분의 3을 차지하고 있는 사업이었다. 독립적인 사업으로서의 스트리밍은 적자를 내거나 기껏해야 손익 분기점을 맞추는 정도다. 넷플릭스는 회계상 이익을 거둘 것으로 기대되지만, 잉여 현금 흐름은 여전히 흑자로 돌아서지 않고 있다. (곧 흑자로 돌아설 것으로 보이지만 말이다.) 넷플릭스는 인수 합병이 없었는데도 120억 달러(14조 112억 원) 규모의 장기 부채를 쌓고 있다. 미디어 업계의 한 경영자는 스트리밍 서비스로 넘어가는 선택을 이렇게 요약한다. “25센트 동전을 5센트짜리로 바꾸는 바보 같은 일을 하면서 그 ‘영광’을 누리기 위해 5달러를 지불하는 것과 마찬가지다.”

노다지/ 콘텐츠 제작 누적 비용(스포츠 포함, 2019년은 전망치), 십억 달러/디즈니, 넷플릭스, 워너미디어/자료: UBS

스트리밍 서비스로 돈을 버는 방법은 세 가지가 있다. 국내외의 충성도 높은 구독자 목록을 축적하는 것, 그리고 가격을 올리는 것, 아니면 프로그램 제작 비용 줄이는 것이다.

수백만 명의 구독자를 확보하기는 점점 어려워지고 있다. 뉴스나 스포츠 묶음 상품을 보기 위해 고속 데이터 통신망에 지불하는 돈은 현재 가격으로 스트리밍 서비스 3~4개의 가격을 합한 수준이다. 옵션을 늘려서 과거 소비자들이 유료 TV에 쏟아부었던 요금과 비슷한 수준에 이르기 전에는 큰 차이가 아니다. 미디어 리서치(Midia Research)의 팀 멀리건(Tim Mulligan)은 기업들이 ‘관심을 끌어올리는 경제(peak-attention economy)’[1] 속에서 스트리밍 서비스로 뛰어들고 있다고 강조했다. 소비자들은 새로운 TV 애플리케이션에 더 많은 여유 시간을 투자할 여력이 없다. 넷플릭스 최고경영자 리드 헤이스팅스는 히트 비디오게임 포트나이트(Fortnite)를 경쟁 대상으로 지목하고 있다.[2]

실제로 넷플릭스와 스트리밍 서비스들은 상대의 구독자를 빼앗아 와야 할 것이다. 그렇지 않더라도 소비자들은 한곳에 머물지 않을 것이다. 전환 비용은 낮다. 사람들은 〈더 만달로리안〉을 보기 위해 디즈니플러스에 가입했다가 떠나고, 다시 1년 뒤 마블 영화를 보기 위해 돌아올 수도 있다.

만약 더 큰 규모의 구독자를 구축하는 것이 힘들어 보인다면 가격을 올리는 것은 어떨까. 넷플릭스는 지난 봄 상품의 표준 가격을 2달러 올렸다. 일부는 디즈니플러스가 조만간 가격을 올려야 할 것이라고 예상한다. 그러나 이런 결정은 구독자를 다른 경쟁사로 떠나게 만들 위험이 있다.

여기에서도 넷플릭스는 교훈을 주고 있다. 지난 3분기 넷플릭스는 미국에서 겨우 50만 명의 구독자를 확보했다. 예상보다 30만 명 적다. 올해 초 이 회사는 12년 만에 처음으로 구독자 감소를 경험했다. 디즈니, 애플 그리고 다른 경쟁자들이 싸움을 시작하기 전인데도 말이다. 전 세계적으로 넷플릭스는 올해 2670만 명의 구독자를 추가할 것으로 기대된다. 지난해 2860만 명보다 줄어든 숫자다. 증가하는 구독자의 90퍼센트는 해외에서 오는데, 이 구독자들을 계속 확보하려면 잠재적으로 더 많은 비용이 든다. 각 시장에 맞는 콘텐츠를 다시 기획해야 하기 때문이다.

이런 이유로 프로그램 편성에 돈을 들이는 것은 수익을 내는 최후의 방법에 해당한다. 컴캐스트의 최고 경영자 브라이언 로버츠는 시간이 지나면 이런 전략도 수정될 것이라고 본다. 아직은 그럴 만한 신호가 없다. 리서치 회사인 블룸버그 인텔리전스에 따르면, 대본이 있는 드라마 한 회를 제작하는 평균 비용은 600만 달러(70억 원)에 육박한다. 이는 3~4년 전의 두 배다. 올해 디즈니부터 짧은 동영상 시청 플랫폼인 퀴비(Quibi)까지 16개에 이르는 회사들이 콘텐츠에만 총 1000억 달러(116조 7800억 원)를 쓸 것이라고 UBS 은행은 추산했다. 올해 미국 원유 시장 투자액과 거의 같은 수준이다.

디즈니는 디즈니플러스가 6000만~9000만 명의 유료 구독자 수 목표를 달성하기만 하면 2024년까지 손익 분기점을 돌파할 것으로 기대한다. 이 계획은 구독자의 3분의 2가 해외에서 나올 것이라는 예측에 기반하고 있다. 미국 증권가 일각에선 디즈니가 디즈니플러스로 인해 앞으로 수년간 손실을 보게 될 것이라는 우려도 나온다. 스트리밍 서비스는 ‘코드 자르기(cord-cutting·유료 방송 가입자가 이를 해지하고 경쟁사로 갈아타는 것)‘’ 현상을 더 가속화할 것이다. 사람들이 비싼 유료 TV 구독을 취소하면서, 기업의 이익을 지탱해 온 케이블 수익은 무너질 것이다.

디즈니 최고경영자 밥 아이거는 이기든 지든 한번 도전해 보는 것이라는 점을 인정했다. 그러나 그는 최근 출간한 자서전에서 선택의 여지는 없었다고 설명했다. 경쟁사들도 비슷한 생각을 하고 있다. AT&T는 HBO맥스 출시 첫해 20억 달러(2조 3356억 원)를 투자할 계획이지만, 초반 수익은 기대하지 않고 있다. 다만 시간이 흐르면서 투자가 줄고 매출이 늘어날 것이라고 기대한다. 회사는 이 서비스가 5년 안에 손익 분기점을 돌파할 것으로 예상한다.

여전히 변혁은 불가피해 보인다. 누가 견고하게 살아남을 것인지는 불확실하다. 업계의 대부분은 넷플릭스를 몰아내기는 어려울 것이라고 보고 있다. 넷플릭스는 전 세계에서 1억 5800만 명의 구독자를 확보했고, 모든 연령과 관심사를 충족하는 브랜드를 만들어 냈다. 넷플릭스가 최근 저작권을 구입한 드라마 〈사인펠드(Seinfeld)〉는 AT&T와 컴캐스트가 가져갈 예정인 인기 TV 프로그램 〈프렌즈〉와 〈오피스〉의 부재를 메워 주는 역할을 할 것이다. 리서치 업체 암페어 애널리시스(Ampere Analysis)에 따르면 넷플릭스는 미국 콘텐츠로만 4만 7000편의 TV 에피소드와 4000편의 영화를 보유하고 있다. 이는 디즈니플러스가 첫해에 제공할 7500편의 에피소드, 그리고 500편의 영화를 훌쩍 뛰어넘는 규모다. 넷플릭스는 올해 오리지널 콘텐츠에 150억 달러(17조 5170억 원)를 쓸 계획이다. 넷플릭스의 최고 콘텐츠 책임자 사란도스는 새로운 경쟁자들의 등장에도 불구하고, 기존의 전략을 수정할 계획이 전혀 없다고 밝혔다.

꼭 봐야 할 TV쇼와 업계가 부러워할 만한 수익을 확보하고 있는 디즈니 역시 물러설 생각은 없어 보인다. 모회사 AT&T가 확보하고 있는 1억 7000만 명 소비자와의 관계를 활용할 수 있는 HBO맥스도 마찬가지다. 그룹 고객 대응 본부를 총괄하는 워너미디어 엔터테인먼트의 밥 그린블랫(Bob Greenblatt)은 “AT&T 없이는 할 수 없는 일”이라며 “우리 스스로 수천만 명의 사람들에게 그렇게 쉽게 다가갈 방법은 없다”고 말했다. 피콕 서비스로 새로운 미디어 지형에서 자리 잡아야 하는 컴캐스트와 마찬가지로 엔터테인먼트는 AT&T의 중요한 수익원이 되어 가고 있다. 이 대형 이동 통신사는 통신 고객을 확보하고 유지하기 위해 HBO맥스를 활용해야 할 것이다. 디스커버리나 소니 엔터테인먼트 같은 소규모 경쟁사들은 틈새시장을 잘 공략해야 한다. (합병하는) CBS와 비아컴은 구입을 원하는 누구에게나 콘텐츠를 공급하는 ‘무기 거래상 전략’을 펼 계획이다.

시간이 흐를수록 다양한 스트리밍 서비스를 단순한 인터페이스로 통합할 수 있는 회사들이 보상을 얻을 것이다. 소비자들은 몰아닥치는 방대한 양의 콘텐츠에 압도당하고 있다. 그들은 다양한 플랫폼에서 원하는 영상을 찾는 일에 점점 더 지쳐 가고 있다. 이런 영상 폭격에서 컴캐스트나 버라이즌 같은 인터넷 회사들은 소비자를 안내하는 역할을 맡을 것이다. 인터넷 서비스를 이용하는 소비자들에게만 제공하는 컴캐스트의 새 서비스 엑스피니티 플렉스(xfinity Flex)는 100개 이상의 영상과 음악 서비스를 끊김 없이 제공한다. 목소리로 검색할 수 있는 TV 리모컨은 예를 들어 등장 인물 조지가 해양 생물학자라고 거짓말하는 내용이 나오는 〈사인펠드〉 에피소드를 찾아 준다.

테크 대기업들도 있다. 매튜 볼(Matthew Ball) 전 아마존스튜디오 전략 총괄은 엔터테인먼트 콘텐츠 제작 자체가 목표는 아니라고 말했다. 아마존의 경우 TV는 프라임 구독자를 붙잡아 두고, 더 많은 신발과 두루마리 휴지를 팔기 위한 방법이었다. 애플에게 콘텐츠 제작은 하드웨어 전자 기기를 파는 것이나 서비스 영역을 넓히는 일이다.

많은 미디어 경영자들, 특히 베테랑들은 이것이 고품질 콘텐츠의 미래에 미칠 영향을 우려한다. 그들의 관점에서 현재 많은 영화와 TV 사업은 업계를 잘 모르는 아웃사이더들이 운영하고 있다. 그들은 애플의 〈믿어야 하는 이야기(Stories to Believe in)〉를 대표적인 사례로 꼽는다. 애플의 첫 번째 TV프로그램은 순진함을 드러내듯 지나치게 감상적으로 제작됐다. 제니퍼 애니스톤과 리즈 위더스푼을 섭외해 TV 속 연예인으로 일하는 내용을 그린 드라마 〈더 모닝 쇼(The Morning Show)〉에 대한 평가는 엇갈렸다. 대중문화 잡지 《롤링 스톤》은 “이 드라마, 그리고 이 서비스는 존재할 필요가 없다”고 결론 내렸다. 〈플리백(Fleabag)〉이나 〈마블러스 미시스 메이즐(The Marvelous Mrs Maisel)〉처럼 비평가들의 극찬으로 지지를 받은 프로그램들도 있지만, 애플보다 먼저 시작한 아마존의 프로그램들도 뜨뜻미지근한 반응을 얻었다. 한 전직 영화 스튜디오 거물은 “애플은 자기들이 대체 뭘 하는지 모르고 있는데, 아마존은 그것보다 더 모른다”고 일갈했다.

AT&T의 최고 경영진들은 HBO가 훨씬 더 많은 프로그램을 제작하기를 바라고 있다. 이 회사의 서비스는 해안가의 엘리트들만이 아니라 미국 중심부의 구독자들에게도 매력적일 수 있는, 덜 까다로운 요금제를 제공한다. HBO의 능청스런 엘리트주의자 고참들은 새로운 전략을 그다지 좋아하지 않는다. AT&T 엔터테인먼트 유닛 총괄인 존 스탠키(John Stankey)의 제작 확대 결정으로 많은 사람들이 떠났다. HBO의 대표 리처드 플레플러(Richard Plepler)가 〈왕좌의 게임(Game of Thrones)〉 제작을 추진한 것도 그런 결정 중 하나였다. 인디버 에이전시(Endeavour Agency) 설립자 릭 로즌(Rick Rosen)은 “스탠키는 HBO가 넷플릭스와 경쟁하길 바랐다”고 말했다. 그러나 많은 사람들은 HBO 브랜드의 특성을 잃어버릴 큰 위험이 있다는 점을 우려했다. 한 스트리밍 기업의 대표는 “그런 식으로 20년 넘게 계속하면 존 스탠키는 훌륭한 제작 전문가가 될 것”이라고 농담했다.

그럼에도 불구하고 아웃사이더들이 결코 성공할 수 없을 것이라고 단정 짓는 것은 실수다. 타임워너의 전직 최고 경영자 제프 베큐스(Jeff Bewkes)는 언젠가 넷플릭스를 ‘알바니안 군대’라고 일축한 적이 있었다. 이제 할리우드는 넷플릭스를 합법적인 영화 스튜디오로 간주한다. 한편으론 미디어 회사들의 모회사 최고 임원진의 역할을 과대평가하기도 쉽다. 할리우드의 창의력 대부분은 아래 단계에서 나온다. 큰 회사의 외부, 그리고 작가들과 배우들, 리즈 위더스푼이나 마이클 B 조던 등 창작자들이 운영하는 자체 제작사의 비공식적인 네트워크 말이다.

수백만 명의 구독자를 확보하기는 점점 어려워지고 있다. 뉴스나 스포츠 묶음 상품을 보기 위해 고속 데이터 통신망에 지불하는 돈은 현재 가격으로 스트리밍 서비스 3~4개의 가격을 합한 수준이다. 옵션을 늘려서 과거 소비자들이 유료 TV에 쏟아부었던 요금과 비슷한 수준에 이르기 전에는 큰 차이가 아니다. 미디어 리서치(Midia Research)의 팀 멀리건(Tim Mulligan)은 기업들이 ‘관심을 끌어올리는 경제(peak-attention economy)’[1] 속에서 스트리밍 서비스로 뛰어들고 있다고 강조했다. 소비자들은 새로운 TV 애플리케이션에 더 많은 여유 시간을 투자할 여력이 없다. 넷플릭스 최고경영자 리드 헤이스팅스는 히트 비디오게임 포트나이트(Fortnite)를 경쟁 대상으로 지목하고 있다.[2]

실제로 넷플릭스와 스트리밍 서비스들은 상대의 구독자를 빼앗아 와야 할 것이다. 그렇지 않더라도 소비자들은 한곳에 머물지 않을 것이다. 전환 비용은 낮다. 사람들은 〈더 만달로리안〉을 보기 위해 디즈니플러스에 가입했다가 떠나고, 다시 1년 뒤 마블 영화를 보기 위해 돌아올 수도 있다.

만약 더 큰 규모의 구독자를 구축하는 것이 힘들어 보인다면 가격을 올리는 것은 어떨까. 넷플릭스는 지난 봄 상품의 표준 가격을 2달러 올렸다. 일부는 디즈니플러스가 조만간 가격을 올려야 할 것이라고 예상한다. 그러나 이런 결정은 구독자를 다른 경쟁사로 떠나게 만들 위험이 있다.

여기에서도 넷플릭스는 교훈을 주고 있다. 지난 3분기 넷플릭스는 미국에서 겨우 50만 명의 구독자를 확보했다. 예상보다 30만 명 적다. 올해 초 이 회사는 12년 만에 처음으로 구독자 감소를 경험했다. 디즈니, 애플 그리고 다른 경쟁자들이 싸움을 시작하기 전인데도 말이다. 전 세계적으로 넷플릭스는 올해 2670만 명의 구독자를 추가할 것으로 기대된다. 지난해 2860만 명보다 줄어든 숫자다. 증가하는 구독자의 90퍼센트는 해외에서 오는데, 이 구독자들을 계속 확보하려면 잠재적으로 더 많은 비용이 든다. 각 시장에 맞는 콘텐츠를 다시 기획해야 하기 때문이다.

이런 이유로 프로그램 편성에 돈을 들이는 것은 수익을 내는 최후의 방법에 해당한다. 컴캐스트의 최고 경영자 브라이언 로버츠는 시간이 지나면 이런 전략도 수정될 것이라고 본다. 아직은 그럴 만한 신호가 없다. 리서치 회사인 블룸버그 인텔리전스에 따르면, 대본이 있는 드라마 한 회를 제작하는 평균 비용은 600만 달러(70억 원)에 육박한다. 이는 3~4년 전의 두 배다. 올해 디즈니부터 짧은 동영상 시청 플랫폼인 퀴비(Quibi)까지 16개에 이르는 회사들이 콘텐츠에만 총 1000억 달러(116조 7800억 원)를 쓸 것이라고 UBS 은행은 추산했다. 올해 미국 원유 시장 투자액과 거의 같은 수준이다.

바보 같다고?

디즈니는 디즈니플러스가 6000만~9000만 명의 유료 구독자 수 목표를 달성하기만 하면 2024년까지 손익 분기점을 돌파할 것으로 기대한다. 이 계획은 구독자의 3분의 2가 해외에서 나올 것이라는 예측에 기반하고 있다. 미국 증권가 일각에선 디즈니가 디즈니플러스로 인해 앞으로 수년간 손실을 보게 될 것이라는 우려도 나온다. 스트리밍 서비스는 ‘코드 자르기(cord-cutting·유료 방송 가입자가 이를 해지하고 경쟁사로 갈아타는 것)‘’ 현상을 더 가속화할 것이다. 사람들이 비싼 유료 TV 구독을 취소하면서, 기업의 이익을 지탱해 온 케이블 수익은 무너질 것이다.

디즈니 최고경영자 밥 아이거는 이기든 지든 한번 도전해 보는 것이라는 점을 인정했다. 그러나 그는 최근 출간한 자서전에서 선택의 여지는 없었다고 설명했다. 경쟁사들도 비슷한 생각을 하고 있다. AT&T는 HBO맥스 출시 첫해 20억 달러(2조 3356억 원)를 투자할 계획이지만, 초반 수익은 기대하지 않고 있다. 다만 시간이 흐르면서 투자가 줄고 매출이 늘어날 것이라고 기대한다. 회사는 이 서비스가 5년 안에 손익 분기점을 돌파할 것으로 예상한다.

여전히 변혁은 불가피해 보인다. 누가 견고하게 살아남을 것인지는 불확실하다. 업계의 대부분은 넷플릭스를 몰아내기는 어려울 것이라고 보고 있다. 넷플릭스는 전 세계에서 1억 5800만 명의 구독자를 확보했고, 모든 연령과 관심사를 충족하는 브랜드를 만들어 냈다. 넷플릭스가 최근 저작권을 구입한 드라마 〈사인펠드(Seinfeld)〉는 AT&T와 컴캐스트가 가져갈 예정인 인기 TV 프로그램 〈프렌즈〉와 〈오피스〉의 부재를 메워 주는 역할을 할 것이다. 리서치 업체 암페어 애널리시스(Ampere Analysis)에 따르면 넷플릭스는 미국 콘텐츠로만 4만 7000편의 TV 에피소드와 4000편의 영화를 보유하고 있다. 이는 디즈니플러스가 첫해에 제공할 7500편의 에피소드, 그리고 500편의 영화를 훌쩍 뛰어넘는 규모다. 넷플릭스는 올해 오리지널 콘텐츠에 150억 달러(17조 5170억 원)를 쓸 계획이다. 넷플릭스의 최고 콘텐츠 책임자 사란도스는 새로운 경쟁자들의 등장에도 불구하고, 기존의 전략을 수정할 계획이 전혀 없다고 밝혔다.

꼭 봐야 할 TV쇼와 업계가 부러워할 만한 수익을 확보하고 있는 디즈니 역시 물러설 생각은 없어 보인다. 모회사 AT&T가 확보하고 있는 1억 7000만 명 소비자와의 관계를 활용할 수 있는 HBO맥스도 마찬가지다. 그룹 고객 대응 본부를 총괄하는 워너미디어 엔터테인먼트의 밥 그린블랫(Bob Greenblatt)은 “AT&T 없이는 할 수 없는 일”이라며 “우리 스스로 수천만 명의 사람들에게 그렇게 쉽게 다가갈 방법은 없다”고 말했다. 피콕 서비스로 새로운 미디어 지형에서 자리 잡아야 하는 컴캐스트와 마찬가지로 엔터테인먼트는 AT&T의 중요한 수익원이 되어 가고 있다. 이 대형 이동 통신사는 통신 고객을 확보하고 유지하기 위해 HBO맥스를 활용해야 할 것이다. 디스커버리나 소니 엔터테인먼트 같은 소규모 경쟁사들은 틈새시장을 잘 공략해야 한다. (합병하는) CBS와 비아컴은 구입을 원하는 누구에게나 콘텐츠를 공급하는 ‘무기 거래상 전략’을 펼 계획이다.

엑스피니티와 그 이후

시간이 흐를수록 다양한 스트리밍 서비스를 단순한 인터페이스로 통합할 수 있는 회사들이 보상을 얻을 것이다. 소비자들은 몰아닥치는 방대한 양의 콘텐츠에 압도당하고 있다. 그들은 다양한 플랫폼에서 원하는 영상을 찾는 일에 점점 더 지쳐 가고 있다. 이런 영상 폭격에서 컴캐스트나 버라이즌 같은 인터넷 회사들은 소비자를 안내하는 역할을 맡을 것이다. 인터넷 서비스를 이용하는 소비자들에게만 제공하는 컴캐스트의 새 서비스 엑스피니티 플렉스(xfinity Flex)는 100개 이상의 영상과 음악 서비스를 끊김 없이 제공한다. 목소리로 검색할 수 있는 TV 리모컨은 예를 들어 등장 인물 조지가 해양 생물학자라고 거짓말하는 내용이 나오는 〈사인펠드〉 에피소드를 찾아 준다.

테크 대기업들도 있다. 매튜 볼(Matthew Ball) 전 아마존스튜디오 전략 총괄은 엔터테인먼트 콘텐츠 제작 자체가 목표는 아니라고 말했다. 아마존의 경우 TV는 프라임 구독자를 붙잡아 두고, 더 많은 신발과 두루마리 휴지를 팔기 위한 방법이었다. 애플에게 콘텐츠 제작은 하드웨어 전자 기기를 파는 것이나 서비스 영역을 넓히는 일이다.

많은 미디어 경영자들, 특히 베테랑들은 이것이 고품질 콘텐츠의 미래에 미칠 영향을 우려한다. 그들의 관점에서 현재 많은 영화와 TV 사업은 업계를 잘 모르는 아웃사이더들이 운영하고 있다. 그들은 애플의 〈믿어야 하는 이야기(Stories to Believe in)〉를 대표적인 사례로 꼽는다. 애플의 첫 번째 TV프로그램은 순진함을 드러내듯 지나치게 감상적으로 제작됐다. 제니퍼 애니스톤과 리즈 위더스푼을 섭외해 TV 속 연예인으로 일하는 내용을 그린 드라마 〈더 모닝 쇼(The Morning Show)〉에 대한 평가는 엇갈렸다. 대중문화 잡지 《롤링 스톤》은 “이 드라마, 그리고 이 서비스는 존재할 필요가 없다”고 결론 내렸다. 〈플리백(Fleabag)〉이나 〈마블러스 미시스 메이즐(The Marvelous Mrs Maisel)〉처럼 비평가들의 극찬으로 지지를 받은 프로그램들도 있지만, 애플보다 먼저 시작한 아마존의 프로그램들도 뜨뜻미지근한 반응을 얻었다. 한 전직 영화 스튜디오 거물은 “애플은 자기들이 대체 뭘 하는지 모르고 있는데, 아마존은 그것보다 더 모른다”고 일갈했다.

AT&T의 최고 경영진들은 HBO가 훨씬 더 많은 프로그램을 제작하기를 바라고 있다. 이 회사의 서비스는 해안가의 엘리트들만이 아니라 미국 중심부의 구독자들에게도 매력적일 수 있는, 덜 까다로운 요금제를 제공한다. HBO의 능청스런 엘리트주의자 고참들은 새로운 전략을 그다지 좋아하지 않는다. AT&T 엔터테인먼트 유닛 총괄인 존 스탠키(John Stankey)의 제작 확대 결정으로 많은 사람들이 떠났다. HBO의 대표 리처드 플레플러(Richard Plepler)가 〈왕좌의 게임(Game of Thrones)〉 제작을 추진한 것도 그런 결정 중 하나였다. 인디버 에이전시(Endeavour Agency) 설립자 릭 로즌(Rick Rosen)은 “스탠키는 HBO가 넷플릭스와 경쟁하길 바랐다”고 말했다. 그러나 많은 사람들은 HBO 브랜드의 특성을 잃어버릴 큰 위험이 있다는 점을 우려했다. 한 스트리밍 기업의 대표는 “그런 식으로 20년 넘게 계속하면 존 스탠키는 훌륭한 제작 전문가가 될 것”이라고 농담했다.

그럼에도 불구하고 아웃사이더들이 결코 성공할 수 없을 것이라고 단정 짓는 것은 실수다. 타임워너의 전직 최고 경영자 제프 베큐스(Jeff Bewkes)는 언젠가 넷플릭스를 ‘알바니안 군대’라고 일축한 적이 있었다. 이제 할리우드는 넷플릭스를 합법적인 영화 스튜디오로 간주한다. 한편으론 미디어 회사들의 모회사 최고 임원진의 역할을 과대평가하기도 쉽다. 할리우드의 창의력 대부분은 아래 단계에서 나온다. 큰 회사의 외부, 그리고 작가들과 배우들, 리즈 위더스푼이나 마이클 B 조던 등 창작자들이 운영하는 자체 제작사의 비공식적인 네트워크 말이다.

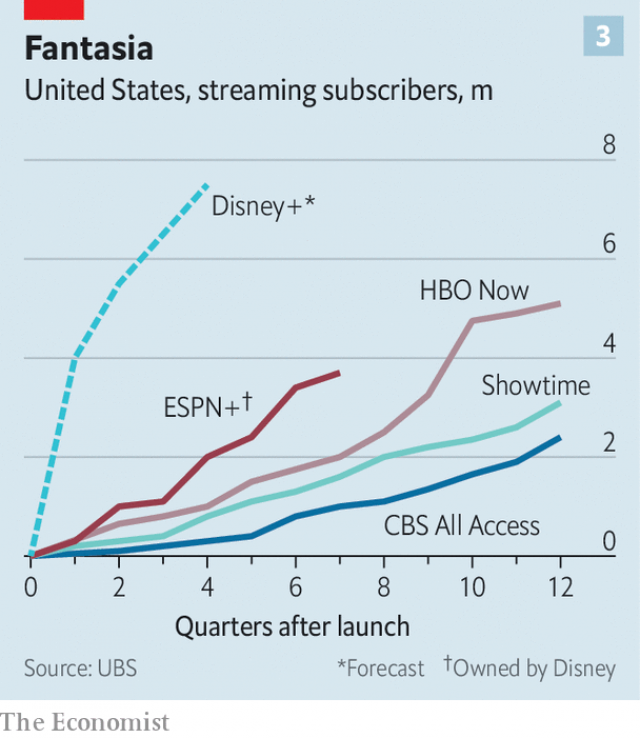

판타지아/ 미국, 스트리밍 구독자 수(백만 명)/ 디즈니+(예상치), ESPN+(디즈니 소유), HBO나우, 쇼타임, CBA올액세스/ 자료: UBS

할리우드에는 아웃사이더들을 흡수하는 방법이 있다. 미디어 임원진들은 애플과 아마존이 이미 적응하고 있다고 지적한다. 처음에는 기술 관계자들이 TV 운영을 맡지만, 나중에는 예술계와의 강력한 연계를 통해 노련한 영화인들을 임용한다. 알려진 바에 따르면, 11월 12일 플레플러는 애플과 독점적인 프로그램 제작 협약 문제를 논의할 것이다. 아마존 최고경영자 제프 베조스는 수년 동안 많은 투자자들을 유혹한 연예계에 흠뻑 빠진 것처럼 보인다. 그는 골든 글로브를 포함한 모든 시상식에 참석했다. 한 전직 스튜디오 대표는 연예계 행사 참석과 관련해 테크 기업 리더들이 영화 스튜디오 대표보다도 더 큰 의무감을 느낀다고 말했다.

돈이 계속 움직이는 한 창의력은 꽃을 피워야 한다. 지금까지 주주들은 그런 결과에 행복해하는 것처럼 보였다. 넷플릭스의 주가는 2018년 중반 정점에서 떨어졌지만, 이 회사는 여전히 수익에 비해 상대적으로 고평가돼 있다. 디즈니의 주가는 이 회사가 디즈니플러스에 대한 구체적인 계획을 투자자에게 밝힌 4월 이후 28퍼센트 올랐다. AT&T와 컴캐스트 주가 역시 올해 들어 상승했다.

돈줄이 마르기도 전에(필연적으로 그렇게 되겠지만) 스트리밍 전쟁은 미디어가 영상 엔터테인먼트의 우위를 점하는 구조를 만들었다. 비아컴의 최고 경영자 밥 바키시(Bob Bakish)는 직선적인 스케줄에서 분열된, 원할 때 볼 수 있는 방향으로의 변환은 특정 회사가 구독자에게 큰 영향을 미치기 어렵게 만들고 있다고 지적한다. 그는 모든 회사가 이러한 변화에 적응해야 할 것이라고 덧붙였다. 엔터테인먼트와 TV 뉴스의 연관성 역시 약해지고 있다. 이는 21세기 폭스 지분 대부분을 디즈니에 팔기로 한 루퍼트 머독의 결정에서 가장 두드러지게 나타나고 있다. 이 거래는 지난 3월 마무리됐다. 그는 신문을 발행하는 뉴스코프, 폭스뉴스와 다른 자산들을 소유하고 있는 폭스코퍼레이션을 여전히 관리하고 있다.

이 업계의 와일드카드는 테크 대기업들이다. 일부는 애플이 엔터테인먼트에 쓰는 돈을 줄이거나, 아예 사업을 접을 수도 있다고 예측한다. 애플의 미래는 이미 콘텐츠를 만들어 보여 주고 있는 아마존보다 더 예측하기 어려운 상황이다. 그러나 할리우드는 테크 기업들이 이제 막 시작했다고 보고 있다. 이들은 정확히 밝혀지지 않은 현금 규모와 각각 1조 달러에 이르는 가치를 확보하고 있다. 마음만 먹으면 미디어 회사 한둘쯤은 쉽게 집어삼킬 수 있다.

정부의 독점 금지법 단속반은 이미 유튜브를 소유하고 있는 구글의 모회사, 알파벳의 행보를 방해할 것이다. 아마존은 회사의 빠른 성장(그리고 《워싱턴 포스트》에 대한 제프 베조스의 소유권)에 따른 철저한 조사를 받으면서 이 사업이 쉽지 않다는 것을 깨달았을 것이다. 애플은 좀 더 수월할 수도 있다. 베큐스는 몇 년 전 타임워너를 팔려고 할 때 AT&T뿐 아니라 애플과도 논의했다. 만일 스티브 잡스가 살아 있었다면 디즈니와 애플이 합쳐졌을 수도 있을 것(디즈니는 2016년 트위터를 살 뻔 했다)이라던 아이거의 자서전 속 언급은 여러 번 회자됐다.

사란도스의 투지 넘치는 발언에도 불구하고, 스트리밍 전쟁이 넷플릭스의 성장에 영향을 미쳐 회사의 재정이 압박을 받게 될 경우에는 넷플릭스도 표적이 될 수 있다. 지난 수년간 미디어 시장의 변화 속도는 어지러울 정도로 빨랐다. 그리고 앞으로도 그럴 것 같다.

* 관련 콘텐츠를 더 읽고 싶으신가요? 아래 키워드를 클릭해 보세요.

#미디어 #기업 #테크 #플랫폼 #컬처 #영화 #이코노미스트

돈이 계속 움직이는 한 창의력은 꽃을 피워야 한다. 지금까지 주주들은 그런 결과에 행복해하는 것처럼 보였다. 넷플릭스의 주가는 2018년 중반 정점에서 떨어졌지만, 이 회사는 여전히 수익에 비해 상대적으로 고평가돼 있다. 디즈니의 주가는 이 회사가 디즈니플러스에 대한 구체적인 계획을 투자자에게 밝힌 4월 이후 28퍼센트 올랐다. AT&T와 컴캐스트 주가 역시 올해 들어 상승했다.

돈줄이 마르기도 전에(필연적으로 그렇게 되겠지만) 스트리밍 전쟁은 미디어가 영상 엔터테인먼트의 우위를 점하는 구조를 만들었다. 비아컴의 최고 경영자 밥 바키시(Bob Bakish)는 직선적인 스케줄에서 분열된, 원할 때 볼 수 있는 방향으로의 변환은 특정 회사가 구독자에게 큰 영향을 미치기 어렵게 만들고 있다고 지적한다. 그는 모든 회사가 이러한 변화에 적응해야 할 것이라고 덧붙였다. 엔터테인먼트와 TV 뉴스의 연관성 역시 약해지고 있다. 이는 21세기 폭스 지분 대부분을 디즈니에 팔기로 한 루퍼트 머독의 결정에서 가장 두드러지게 나타나고 있다. 이 거래는 지난 3월 마무리됐다. 그는 신문을 발행하는 뉴스코프, 폭스뉴스와 다른 자산들을 소유하고 있는 폭스코퍼레이션을 여전히 관리하고 있다.

실리콘밸리 시즌2

이 업계의 와일드카드는 테크 대기업들이다. 일부는 애플이 엔터테인먼트에 쓰는 돈을 줄이거나, 아예 사업을 접을 수도 있다고 예측한다. 애플의 미래는 이미 콘텐츠를 만들어 보여 주고 있는 아마존보다 더 예측하기 어려운 상황이다. 그러나 할리우드는 테크 기업들이 이제 막 시작했다고 보고 있다. 이들은 정확히 밝혀지지 않은 현금 규모와 각각 1조 달러에 이르는 가치를 확보하고 있다. 마음만 먹으면 미디어 회사 한둘쯤은 쉽게 집어삼킬 수 있다.

정부의 독점 금지법 단속반은 이미 유튜브를 소유하고 있는 구글의 모회사, 알파벳의 행보를 방해할 것이다. 아마존은 회사의 빠른 성장(그리고 《워싱턴 포스트》에 대한 제프 베조스의 소유권)에 따른 철저한 조사를 받으면서 이 사업이 쉽지 않다는 것을 깨달았을 것이다. 애플은 좀 더 수월할 수도 있다. 베큐스는 몇 년 전 타임워너를 팔려고 할 때 AT&T뿐 아니라 애플과도 논의했다. 만일 스티브 잡스가 살아 있었다면 디즈니와 애플이 합쳐졌을 수도 있을 것(디즈니는 2016년 트위터를 살 뻔 했다)이라던 아이거의 자서전 속 언급은 여러 번 회자됐다.

사란도스의 투지 넘치는 발언에도 불구하고, 스트리밍 전쟁이 넷플릭스의 성장에 영향을 미쳐 회사의 재정이 압박을 받게 될 경우에는 넷플릭스도 표적이 될 수 있다. 지난 수년간 미디어 시장의 변화 속도는 어지러울 정도로 빨랐다. 그리고 앞으로도 그럴 것 같다.

* 관련 콘텐츠를 더 읽고 싶으신가요? 아래 키워드를 클릭해 보세요.

#미디어 #기업 #테크 #플랫폼 #컬처 #영화 #이코노미스트

[1]

경쟁 환경 속에 내몰린 미디어 기업들이 미디어 소비를 끌어올리기 위해 수요를 부추기는 경제 현상.

[2]

리드 헤이스팅스는 올 초 투자자들에게 보낸 서한에서 디즈니, 아마존 등과의 경쟁과 관련해 “걱정 없다. 우리가 경쟁하는 것은 포트나이트다. 패한다면 그들에게 패할 것”이라고 말한 바 있다.