추천 콘텐츠

스트리밍 왕좌의 게임

5월 24일 - 데일리 북저널리즘

AT&T가 워너브라더스와 디스커버리를 합병한다. 슈퍼맨과 동물의 왕국 동맹은 스트리밍 왕좌의 게임에서 승자가 될까.

©일러스트: 김지연/북저널리즘

AT&T가 소유한 워너미디어가 디스커버리와 합작해 넷플릭스와 디즈니에 대항할 모양입니다. AT&T는 자회사 워너미디어와 디스커버리를 합병해 새 회사를 설립한다고 17일 밝혔습니다. 워너미디어는 〈왕좌의 게임〉을 만든 HBO, CNN 등 각종 케이블 채널과 영화 스튜디오 워너브라더스를 소유하고 있습니다. OTT 서비스인 HBO 맥스도 운영합니다. 디스커버리는 각종 리얼리티 프로그램과 과학, 자연 다큐멘터리에 특화된 케이블 채널 사업자입니다. 스트리밍 서비스 디스커버리 플러스를 운영하고 있습니다. 영화와 케이블 TV 채널의 전통 강자인 두 기업은 OTT 시장에선 상대적으로 고전하고 있었는데요, 합병으로 몸집을 불리고 IP(지적 재산권)를 확보해 스트리밍 시장의 판을 흔들 전망입니다.

워너미디어와 디스커버리가 합병해 설립하는 회사는 기업 가치가 1500억 달러에 달할 것으로 예상됩니다. 규모도 커지지만, 다루는 콘텐츠의 장르와 범위도 확장됩니다. 영화, 드라마 등 픽션 콘텐츠는 물론 스포츠, 뉴스, 리얼리티 프로그램, 다큐멘터리, 음식과 여행 등을 다루는 라이프스타일까지 논픽션 콘텐츠에도 강점을 갖게 되는 겁니다. AT&T는 “워너미디어의 프리미엄 엔터테인먼트, 스포츠, 뉴스 자산을 디스커버리의 논픽션, 국제 엔터테인먼트, 스포츠 사업과 연계해 최고의 독립적 글로벌 엔터테인먼트 회사를 만들 것”이라고 자신했습니다. AT&T의 승부수는 갈수록 경쟁이 치열해지고 있는 OTT 시장에 어떤 영향을 미칠까요? 오늘 데일리 북저널리즘에서는 달라지는 스트리밍 시장의 경쟁 구도를 읽습니다.

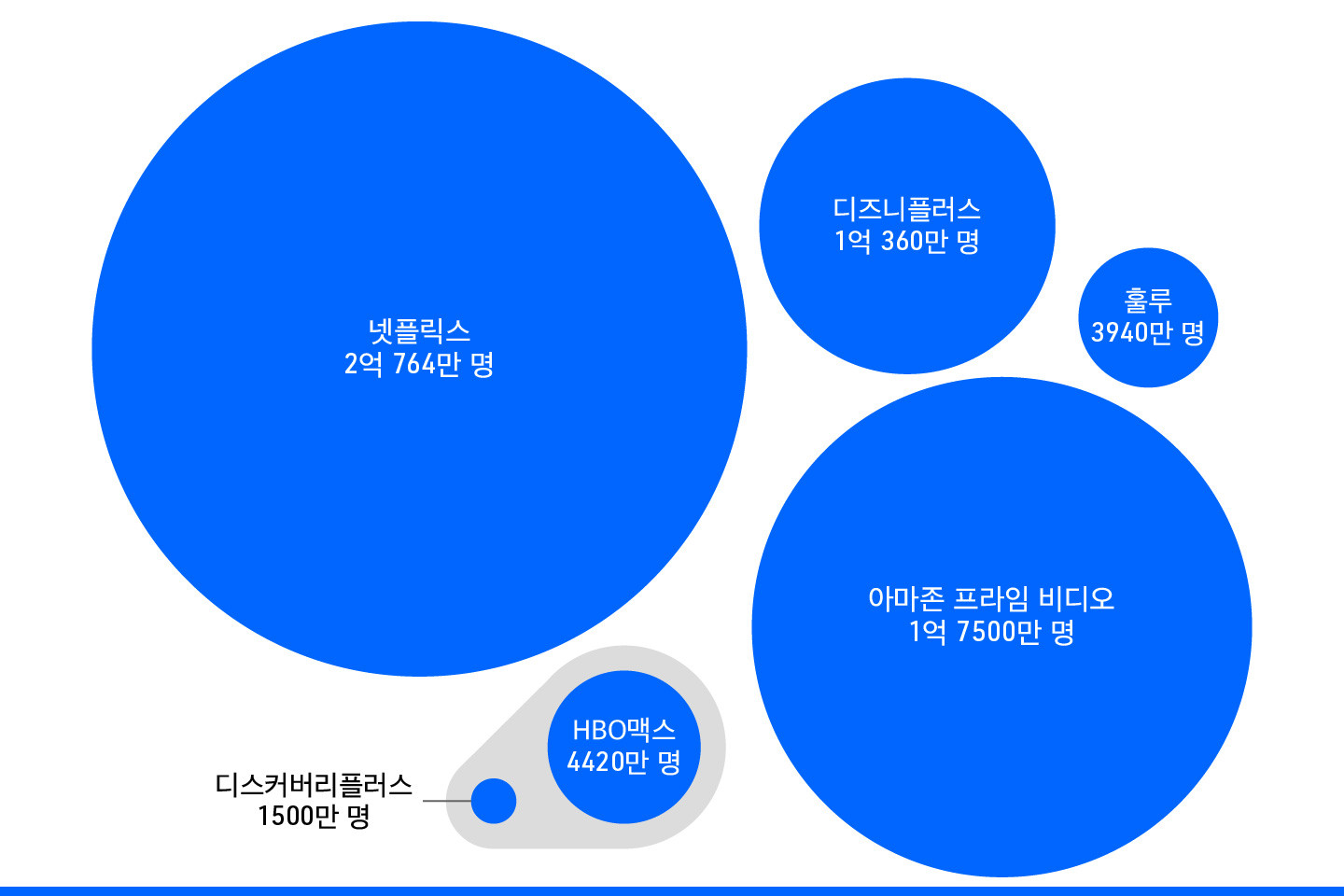

AT&T가 워너미디어를 디스커버리와 합병시키려 하는 가장 큰 이유는 스트리밍 시장에서 확실한 경쟁력을 확보하기 위해서입니다. 미국의 통신 기업인 AT&T는 2018년 타임워너(전 워너미디어) 인수를 완료하고 미디어 비즈니스에 본격적으로 뛰어들었습니다. 워너미디어는 슈퍼맨과 배트맨 등 DC코믹스 시리즈와 해리 포터 시리즈 등 수많은 히트작을 배출한 워너브라더스, 드라마의 강자 HBO의 막강한 IP를 보유하고 있었으니 가능성도 보였고요. 그러나 스트리밍 시장에서의 경쟁은 쉽지 않았습니다. 넷플릭스나 디즈니에 밀렸죠. AT&T가 지난해 5월 출시한 HBO 맥스 가입자는 4420만 명 이하[1]로 넷플릭스(2억 764만 명)나 디즈니 플러스(1억 360만 명)에 못 미칩니다. 특히 디즈니 플러스가 2019년 말 출시한 뒤 빠르게 성장한 데 비해, 구독자 증가세가 더뎠습니다. 구독료가 14.99달러로 디즈니 플러스(6.99달러), 넷플릭스(13.99달러)에 비해 비싸기 때문이기도 합니다.

워너미디어와 디스커버리가 합병해 설립하는 회사는 기업 가치가 1500억 달러에 달할 것으로 예상됩니다. 규모도 커지지만, 다루는 콘텐츠의 장르와 범위도 확장됩니다. 영화, 드라마 등 픽션 콘텐츠는 물론 스포츠, 뉴스, 리얼리티 프로그램, 다큐멘터리, 음식과 여행 등을 다루는 라이프스타일까지 논픽션 콘텐츠에도 강점을 갖게 되는 겁니다. AT&T는 “워너미디어의 프리미엄 엔터테인먼트, 스포츠, 뉴스 자산을 디스커버리의 논픽션, 국제 엔터테인먼트, 스포츠 사업과 연계해 최고의 독립적 글로벌 엔터테인먼트 회사를 만들 것”이라고 자신했습니다. AT&T의 승부수는 갈수록 경쟁이 치열해지고 있는 OTT 시장에 어떤 영향을 미칠까요? 오늘 데일리 북저널리즘에서는 달라지는 스트리밍 시장의 경쟁 구도를 읽습니다.

넷플릭스와 디즈니에 없는 것

AT&T가 워너미디어를 디스커버리와 합병시키려 하는 가장 큰 이유는 스트리밍 시장에서 확실한 경쟁력을 확보하기 위해서입니다. 미국의 통신 기업인 AT&T는 2018년 타임워너(전 워너미디어) 인수를 완료하고 미디어 비즈니스에 본격적으로 뛰어들었습니다. 워너미디어는 슈퍼맨과 배트맨 등 DC코믹스 시리즈와 해리 포터 시리즈 등 수많은 히트작을 배출한 워너브라더스, 드라마의 강자 HBO의 막강한 IP를 보유하고 있었으니 가능성도 보였고요. 그러나 스트리밍 시장에서의 경쟁은 쉽지 않았습니다. 넷플릭스나 디즈니에 밀렸죠. AT&T가 지난해 5월 출시한 HBO 맥스 가입자는 4420만 명 이하[1]로 넷플릭스(2억 764만 명)나 디즈니 플러스(1억 360만 명)에 못 미칩니다. 특히 디즈니 플러스가 2019년 말 출시한 뒤 빠르게 성장한 데 비해, 구독자 증가세가 더뎠습니다. 구독료가 14.99달러로 디즈니 플러스(6.99달러), 넷플릭스(13.99달러)에 비해 비싸기 때문이기도 합니다.

©그래픽: 북저널리즘, 출처: Statista, WSJ, Amazon

* 2021년 1분기 기준. 아마존 프라임 비디오는 아마존 프라임 이용자 중 프라임 비디오를 이용하는 사람 수. HBO 맥스는 HBO와 HBO 맥스 구독자 합산

디스커버리 역시 리얼리티 프로그램과 자연, 과학 다큐멘터리 분야의 강자이지만 스트리밍 시장에선 고전하고 있었습니다. 올해 1월 공개한 스트리밍 서비스 디스커버리 플러스의 구독자는 약 1500만 명입니다. 그렇다면 워너미디어와 디스커버리는 합병했을 때 어떤 시너지를 낼 수 있을까요? 바꿔 말해, AT&T는 왜 파트너로 디스커버리를 선택했을까요?

핵심은 뉴스, 스포츠, 라이프스타일, 리얼리티 등 논픽션 콘텐츠입니다. 디스커버리의 차별점이자 강점이죠. 이번 합병으로 설립하는 회사의 지분은 71퍼센트를 AT&T가, 29퍼센트를 디스커버리가 보유합니다. 경영은 디스커버리의 현 CEO 데이비드 자슬라브(David Zaslav)가 맡습니다. 자슬라브라는 인물에 주목할 필요가 있습니다. 자슬라브는 2007년 CEO로 취임한 뒤 디스커버리를 케이블 TV 회사가 아닌 ‘콘텐츠 회사’로 재정의했습니다. 오프라 윈프리의 케이블 채널 OWN을 론칭하고, 유로스포츠 채널과 골프 다이제스트 등을 인수해 스포츠 콘텐츠를 강화하며, 음식과 여행 전문 채널을 보유한 스크립스(Scripps)를 인수하는 등 논픽션 콘텐츠를 확장해 왔죠. 그러면서 디스커버리의 이익은 2008년에 비해 2020년 2배 이상으로 성장했고, 매출도 2009년 35억 2000만 달러에서 2020년 107억 달러로 늘었습니다.

자슬라브는 경쟁이 치열한 스트리밍 시장에 디스커버리 플러스를 론칭할 때도 논픽션 콘텐츠에 특화한 전략을 강조했습니다. 대중이 소비하는 콘텐츠의 50~60퍼센트는 논픽션인데, 스트리밍 사업자들 대부분이 영화와 드라마 등 픽션에 집중하고 있다는 겁니다. 반면 디스커버리는 스포츠, 음식, 여행, 과학, 자연, 역사 등 다양한 분야에 콘텐츠를 보유하고 있습니다. 각각의 카테고리는 열성 팬들이 있는 분야이기 때문에 좋아하는 분야의 콘텐츠를 보려는 사람들을 모을 수 있다는 설명입니다. ‘팬’이 많은 콘텐츠를 논픽션 분야에선 빠짐없이 갖추고 있다는 자신감이죠. 넷플릭스도 양질의 오리지널 다큐멘터리를 만들고 있지만, 디스커버리가 쌓아온 것만큼 많지는 않고 PGA투어 중계권을 보유한 디스커버리처럼 라이브 스포츠 이벤트를 중계하지는 않는다는 걸 고려해 보면, 설득력 있는 이야기입니다. 골프 팬이라면 디스커버리를 선택할 수밖에 없겠죠.

스트리밍 시장의 경쟁은 결국 콘텐츠 IP 경쟁으로 옮겨 가고 있습니다. OTT 서비스를 하는 기업들은 콘텐츠 제작사나 채널 등 IP를 보유한 기업을 인수해 독점적인 IP 파이프라인을 확보하는 데 공을 들입니다. 경쟁이 치열해지고 콘텐츠 제작에 투입하는 예산도 늘어나는 만큼, 뛰어난 콘텐츠를 만드는 제작사와 단순히 협업하는 걸로는 우위를 점할 수 없기 때문이죠. 인수·합병은 좋은 콘텐츠 IP를 독점적으로 확보하는 가장 확실한 방법입니다.

디즈니가 넷플릭스의 후발 주자로 시장에 진입했음에도 빠르게 자리를 잡을 수 있었던 것도 인수합병으로 확보해 온 든든한 IP 파이프라인들 덕분이라고 할 수 있습니다. 2005년 애니메이션 제작사 픽사를, 2009년엔 마블을, 2012년엔 〈스타워즈〉를 만든 루카스필름을, 2019년에는 〈엑스맨〉, 내셔널지오그래픽 등을 보유한 21세기 폭스를 인수했죠. 디즈니 플러스를 론칭하기 전 마블 시리즈 등 자사 콘텐츠를 넷플릭스에 공급하는 걸 중단했기 때문에 이들 콘텐츠를 보려면 디즈니 플러스에 가입해야만 합니다.

그런 면에서 워너미디어에는 상당히 경쟁력 있는 IP가 있습니다. 드라마 시리즈로는 〈왕좌의 게임〉, 〈빅뱅이론〉, 〈프렌즈〉, 〈섹스 앤 더 시티〉 등이, 영화 시리즈로는 배트맨과 슈퍼맨, 조커, 다크 나이트 등 DC 유니버스와 해리 포터, 매드 맥스, 반지의 제왕 시리즈와 〈인셉션〉, 〈테넷〉 등 크리스토퍼 놀란의 작품 등이 있습니다. 사우스 파크, 어드벤처 타임 등 애니메이션 IP도 보유하고 있습니다. AT&T의 워너미디어 역시 HBO 맥스를 론칭하면서 HBO 맥스가 진출한 국가에선 넷플릭스 등 경쟁 업체에 자사 콘텐츠 라이센싱을 중단했습니다. 특히 〈프렌즈〉는 철수하기 전 넷플릭스의 콘텐츠 조회 2위를 차지한 콘텐츠였고, ‘앞으로 넷플릭스에서 프렌즈를 못 본다’는 게 이용자들 사이에서 화제가 되기도 했습니다.

워너미디어는 이제 기존의 픽션 콘텐츠 IP에 더해, 디스커버리의 논픽션 IP까지 보유하게 됐습니다. 디즈니는 영화와 애니메이션 IP 확보에, 넷플릭스는 자체 제작 콘텐츠에 투자해온 것과 다른 행보라 더 주목할 만합니다. 영화와 드라마에 뉴스, 스포츠 중계, 방대한 다큐멘터리, 라이프스타일 콘텐츠, 리얼리티 프로그램까지 하나의 멤버십으로 만드는 방법도 가능하기 때문입니다.

합병으로 설립될 회사가 HBO 맥스와 디스커버리 플러스를 통합할지, 각각 서비스할지는 아직 알려지지 않았습니다. 그러나 확실한 건 이들이 영상 콘텐츠의 거의 모든 장르에서 강력한 IP를 갖게 될 거라는 점입니다. 넷플릭스와 디즈니 플러스, 아마존 프라임이 1억 명 이상의 구독자를 보유하면서 경쟁하고 있는 시장의 구도가 달라질 수 있는 이유입니다.

자슬라브가 이끌 조직이 얼마나 콘텐츠 제작에 최적화된 창의적인 문화와 의사 결정 방식을 만들 것인지도 이번 합병의 성패에 중요한 영향을 미칠 수 있습니다. 워너미디어가 AT&T에서 분사되면서 콘텐츠 회사인 디스커버리와 통합되면, 보다 콘텐츠 중심적인 운영과 의사 결정이 가능할 수 있습니다. 실제로 통신사인 AT&T와 미디어 기업인 워너미디어는 인수합병 직후 문화 차이를 겪으면서 〈왕좌의 게임〉 제작 당시 HBO를 이끌던 리처드 플레플러가 회사를 떠나기도 했습니다. 이번 딜로 AT&T 조직과 워너미디어+디스커버리 조직이 분리되면 새로 만들어질 조직은 콘텐츠 제작에 더 집중할 수 있습니다. 자슬라브는 블룸버그와의 인터뷰에서 “하나의 문화를 만들 것”이고, 그간 디스커버리와 워너브라더스가 구성해 온 창의적인 문화를 만들겠다고 밝히기도 했습니다. 이런 구상이 실현될 수 있다면, 워너미디어+디스커버리가 만드는 콘텐츠의 퀄리티도 더 높아질 수 있습니다. 디즈니가 픽사를 인수하면서 픽사의 창의적인 문화를 그대로 살려 〈겨울왕국〉 등의 히트작을 만든 것처럼요.

이번 합병이 완전히 마무리되기까지는 1년 정도가 걸릴 전망입니다. 넷플릭스나 디즈니와 다른 장르의 콘텐츠 IP에 주목한 AT&T의 승부수가 어떤 성과를 낼지 전망하면, 나날이 성장하고 있는 스트리밍 시장의 변화를 읽을 수 있습니다.

오늘 데일리 북저널리즘을 읽고 어떤 생각을 하셨나요? 지금 댓글로 남겨 주세요.

* 오늘 데일리 북저널리즘은 《스트리밍 이후의 플랫폼》, 〈넷플릭스, 디즈니, 그리고 시청자〉와 함께 읽으시면 더 좋습니다.

핵심은 뉴스, 스포츠, 라이프스타일, 리얼리티 등 논픽션 콘텐츠입니다. 디스커버리의 차별점이자 강점이죠. 이번 합병으로 설립하는 회사의 지분은 71퍼센트를 AT&T가, 29퍼센트를 디스커버리가 보유합니다. 경영은 디스커버리의 현 CEO 데이비드 자슬라브(David Zaslav)가 맡습니다. 자슬라브라는 인물에 주목할 필요가 있습니다. 자슬라브는 2007년 CEO로 취임한 뒤 디스커버리를 케이블 TV 회사가 아닌 ‘콘텐츠 회사’로 재정의했습니다. 오프라 윈프리의 케이블 채널 OWN을 론칭하고, 유로스포츠 채널과 골프 다이제스트 등을 인수해 스포츠 콘텐츠를 강화하며, 음식과 여행 전문 채널을 보유한 스크립스(Scripps)를 인수하는 등 논픽션 콘텐츠를 확장해 왔죠. 그러면서 디스커버리의 이익은 2008년에 비해 2020년 2배 이상으로 성장했고, 매출도 2009년 35억 2000만 달러에서 2020년 107억 달러로 늘었습니다.

자슬라브는 경쟁이 치열한 스트리밍 시장에 디스커버리 플러스를 론칭할 때도 논픽션 콘텐츠에 특화한 전략을 강조했습니다. 대중이 소비하는 콘텐츠의 50~60퍼센트는 논픽션인데, 스트리밍 사업자들 대부분이 영화와 드라마 등 픽션에 집중하고 있다는 겁니다. 반면 디스커버리는 스포츠, 음식, 여행, 과학, 자연, 역사 등 다양한 분야에 콘텐츠를 보유하고 있습니다. 각각의 카테고리는 열성 팬들이 있는 분야이기 때문에 좋아하는 분야의 콘텐츠를 보려는 사람들을 모을 수 있다는 설명입니다. ‘팬’이 많은 콘텐츠를 논픽션 분야에선 빠짐없이 갖추고 있다는 자신감이죠. 넷플릭스도 양질의 오리지널 다큐멘터리를 만들고 있지만, 디스커버리가 쌓아온 것만큼 많지는 않고 PGA투어 중계권을 보유한 디스커버리처럼 라이브 스포츠 이벤트를 중계하지는 않는다는 걸 고려해 보면, 설득력 있는 이야기입니다. 골프 팬이라면 디스커버리를 선택할 수밖에 없겠죠.

IP를 잡아라

스트리밍 시장의 경쟁은 결국 콘텐츠 IP 경쟁으로 옮겨 가고 있습니다. OTT 서비스를 하는 기업들은 콘텐츠 제작사나 채널 등 IP를 보유한 기업을 인수해 독점적인 IP 파이프라인을 확보하는 데 공을 들입니다. 경쟁이 치열해지고 콘텐츠 제작에 투입하는 예산도 늘어나는 만큼, 뛰어난 콘텐츠를 만드는 제작사와 단순히 협업하는 걸로는 우위를 점할 수 없기 때문이죠. 인수·합병은 좋은 콘텐츠 IP를 독점적으로 확보하는 가장 확실한 방법입니다.

디즈니가 넷플릭스의 후발 주자로 시장에 진입했음에도 빠르게 자리를 잡을 수 있었던 것도 인수합병으로 확보해 온 든든한 IP 파이프라인들 덕분이라고 할 수 있습니다. 2005년 애니메이션 제작사 픽사를, 2009년엔 마블을, 2012년엔 〈스타워즈〉를 만든 루카스필름을, 2019년에는 〈엑스맨〉, 내셔널지오그래픽 등을 보유한 21세기 폭스를 인수했죠. 디즈니 플러스를 론칭하기 전 마블 시리즈 등 자사 콘텐츠를 넷플릭스에 공급하는 걸 중단했기 때문에 이들 콘텐츠를 보려면 디즈니 플러스에 가입해야만 합니다.

그런 면에서 워너미디어에는 상당히 경쟁력 있는 IP가 있습니다. 드라마 시리즈로는 〈왕좌의 게임〉, 〈빅뱅이론〉, 〈프렌즈〉, 〈섹스 앤 더 시티〉 등이, 영화 시리즈로는 배트맨과 슈퍼맨, 조커, 다크 나이트 등 DC 유니버스와 해리 포터, 매드 맥스, 반지의 제왕 시리즈와 〈인셉션〉, 〈테넷〉 등 크리스토퍼 놀란의 작품 등이 있습니다. 사우스 파크, 어드벤처 타임 등 애니메이션 IP도 보유하고 있습니다. AT&T의 워너미디어 역시 HBO 맥스를 론칭하면서 HBO 맥스가 진출한 국가에선 넷플릭스 등 경쟁 업체에 자사 콘텐츠 라이센싱을 중단했습니다. 특히 〈프렌즈〉는 철수하기 전 넷플릭스의 콘텐츠 조회 2위를 차지한 콘텐츠였고, ‘앞으로 넷플릭스에서 프렌즈를 못 본다’는 게 이용자들 사이에서 화제가 되기도 했습니다.

워너미디어는 이제 기존의 픽션 콘텐츠 IP에 더해, 디스커버리의 논픽션 IP까지 보유하게 됐습니다. 디즈니는 영화와 애니메이션 IP 확보에, 넷플릭스는 자체 제작 콘텐츠에 투자해온 것과 다른 행보라 더 주목할 만합니다. 영화와 드라마에 뉴스, 스포츠 중계, 방대한 다큐멘터리, 라이프스타일 콘텐츠, 리얼리티 프로그램까지 하나의 멤버십으로 만드는 방법도 가능하기 때문입니다.

스트리밍의 본질은 콘텐츠다

합병으로 설립될 회사가 HBO 맥스와 디스커버리 플러스를 통합할지, 각각 서비스할지는 아직 알려지지 않았습니다. 그러나 확실한 건 이들이 영상 콘텐츠의 거의 모든 장르에서 강력한 IP를 갖게 될 거라는 점입니다. 넷플릭스와 디즈니 플러스, 아마존 프라임이 1억 명 이상의 구독자를 보유하면서 경쟁하고 있는 시장의 구도가 달라질 수 있는 이유입니다.

자슬라브가 이끌 조직이 얼마나 콘텐츠 제작에 최적화된 창의적인 문화와 의사 결정 방식을 만들 것인지도 이번 합병의 성패에 중요한 영향을 미칠 수 있습니다. 워너미디어가 AT&T에서 분사되면서 콘텐츠 회사인 디스커버리와 통합되면, 보다 콘텐츠 중심적인 운영과 의사 결정이 가능할 수 있습니다. 실제로 통신사인 AT&T와 미디어 기업인 워너미디어는 인수합병 직후 문화 차이를 겪으면서 〈왕좌의 게임〉 제작 당시 HBO를 이끌던 리처드 플레플러가 회사를 떠나기도 했습니다. 이번 딜로 AT&T 조직과 워너미디어+디스커버리 조직이 분리되면 새로 만들어질 조직은 콘텐츠 제작에 더 집중할 수 있습니다. 자슬라브는 블룸버그와의 인터뷰에서 “하나의 문화를 만들 것”이고, 그간 디스커버리와 워너브라더스가 구성해 온 창의적인 문화를 만들겠다고 밝히기도 했습니다. 이런 구상이 실현될 수 있다면, 워너미디어+디스커버리가 만드는 콘텐츠의 퀄리티도 더 높아질 수 있습니다. 디즈니가 픽사를 인수하면서 픽사의 창의적인 문화를 그대로 살려 〈겨울왕국〉 등의 히트작을 만든 것처럼요.

이번 합병이 완전히 마무리되기까지는 1년 정도가 걸릴 전망입니다. 넷플릭스나 디즈니와 다른 장르의 콘텐츠 IP에 주목한 AT&T의 승부수가 어떤 성과를 낼지 전망하면, 나날이 성장하고 있는 스트리밍 시장의 변화를 읽을 수 있습니다.

오늘 데일리 북저널리즘을 읽고 어떤 생각을 하셨나요? 지금 댓글로 남겨 주세요.

* 오늘 데일리 북저널리즘은 《스트리밍 이후의 플랫폼》, 〈넷플릭스, 디즈니, 그리고 시청자〉와 함께 읽으시면 더 좋습니다.

[1]

HBO와 HBO 맥스 구독자를 합한 숫자다. AT&T는 HBO 맥스만의 구독자 수는 공개하지 않고 있다.